本周采矿业的主要新闻是大量已宣布和已完成的股权融资。埃里克·斯普罗特(EricSprott)参与了许多此类活动。黄金和白银有另一个强劲的一周,但是巩固期可以随时发生。裁员减少15%至25%(在矿业股中)的情况并不少见,这种裁员可能会在明天或几个月后发生,但确实会发生。时间会证明一切。黄金和白银具有巨大的顺风,仅今年下半年就有无数潜在的催化剂。

除了下面提到的那些融资之外,还宣布了其他融资:HighGoldMining宣布了一笔800万美元的私下配售交易。欧洲锰业宣布了385万美元的私募。DecadeResources宣布获得120万美元的超额认购,EricSprott将购买1,000万股。AllegiantGold宣布关闭300万美元的非经纪私募,而CabralGold宣布第二次关闭超额认购的私募。FiloMiningCorp宣布进行2000万美元的融资,RupertResources宣布进行总计2230万美元的股权融资。EclipseGold宣布完成1200万美元的收购交易公开发行。BanyanGold宣布获得430万美元的融资,SpanishMountain将该公司的私募增至400万美元,而BrigadierGold宣布了250万美元的非经纪人私募。爱达荷州冠军,StrikepointGold,Grande宣布分别进行了350万美元,1.955美元和315万美元的私募,后两者由EricSprott领导。MountainBoyMinerals和TeutonResources也完成了融资,EricSprott获得了400万股和200万股。

阿拉莫斯黄金:宣布已完成其长期存在的基石资产加拿大年轻戴维森的矿山扩建。该公司正在从一个高资本投资时期过渡到一个可以产生实质性自由现金流的时期。除了Young-Davidson的更高产量和更低的成本外,IslandGold的低成本生产(以及即将进行的第三阶段扩建和3%的NSR特许权使用费的取消),Mulatos的生产重新开始(5%的NSR特许权使用了停止]和更高的金价,将在短期内推动现金流的增加。该公司正在等待下一个增长项目以继续前进,即基拉兹利(Kirazli),因为估计已投入1.52亿美元的资本投资中有3200万美元已经投入使用。由于正在等待特许权更新以重新开始施工,因此暂时暂不执行此操作。阿拉莫斯(Alamos)正在与土耳其能源和自然资源部门合作确保更新。Kirazli在生产时将增加10万盎司的产量。AISC为373美元/盎司,成本在行业成本曲线中处于最低的10%。

接下来是加拿大的LynnLake项目[预计在2022年做出建设决定],价格为每盎司1750美元。黄金价格,其内部收益率和净现值约为平均交易金额的30%和4亿美元。产量为17万盎司。黄金的AISC为745美元/盎司。阿拉莫斯可能会成为高级生产者[=1m盎司。pa]到2023/2024,是否应该收购像Brucejack这样的资产。由于其基础资产和加拿大的一个开发项目,阿拉莫斯的市净率是其资产净值的倍数。

淘金人:第二季度总产量为3.15万AuEq盎司。并增加了2300万美元的现金头寸。该公司还更新了指南,增加了AlioGold的FloridaCanyon矿山。现在预计该公司将生产210-230kAuEq盎司。并预计在2020年产生62-8,700万美元的自由现金流(假设为1,700美元/盎司)。黄金价格]。在第二季度,Argonaut在墨西哥的现有业务产生了2300万美元的自由现金流。该公司在本季度末以6500万美元现金和700万美元的循环信贷额度提取了资金。该公司还宣布以1.1亿加元收购交易融资。这些资金将用于推进公司的Magino项目。

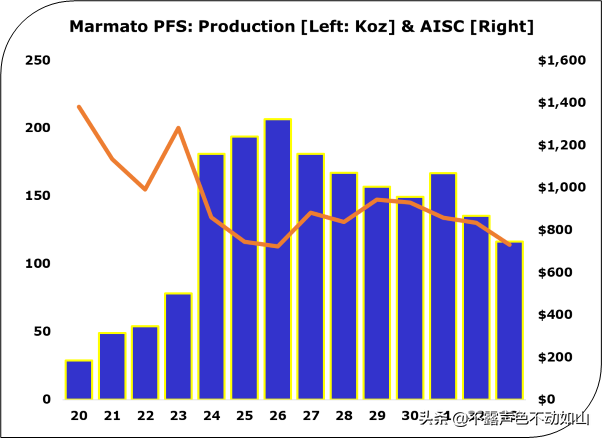

CaldasGold:该公司宣布了扩大哥伦比亚Marmato项目的预可行性研究(PFS)的结果。PFS与PEA相似,但高峰期的产量会更高。由于上部矿山和MDZ都有很大的勘探上行空间,因此在高峰期的生产可能会持续更长的时间。假设该公司可以将M&I和推断的资源升级至总储量620万盎司,则还有较大的上行空间。从535万盎司根据2019年资源估算当前的LOM计划基于200万盎司的储量。金,可以预期增加产量和延长矿山寿命。

使用1400美元/盎司的长期黄金价格。初始资本成本为2.7亿美元(从WheatonPreciousMetals提供的流融资中减去1.6亿美元),并享受5%的折现率,该项目的税后内部收益率和净现值分别为20.1%和2.64亿美元。扩建预计于2023年完成,每个PFS的产量预计平均为16.5万盎司。从2024年至2033年。同样,这可能会增加和/或维持更长的时间。LOM现金成本和AISC平均为772美元/盎司。和$872/oz。此外,自PEA以来,该公司更新了其上矿区的计划,合并了将现有的1.2ktpd加工厂扩建至1.5ktpd的计划。1,100万美元,并将预期的黄金产量提高到5万盎司。从2021年开始。以下是最初14年矿山使用寿命的生产时间表。

口径采矿:宣布截至第二季度末的初步运营结果。该公司自愿将采矿业务暂停了10周。这导致季度生产疲软,但该公司已开始分阶段重启运营。在第二季度,该公司生产了6k盎司。金并售出9.4千盎司。并发布了修订的2020年指南。现在预计黄金总产量为110-125k盎司。金的总现金成本为880美元/盎司至920美元/盎司。该公司在本季度末持有的现金为2500万美元,与第一季度相比减少了大约4200万美元。在本季度,该公司报告了一些令人兴奋的钻探结果,从而将其勘探钻探计划增加了30%,达到6万米。该公司还启动了一项预算外的2万米填充钻探计划,目标是在年底之前增加指示资源的使用量。

邓迪贵金属公司(DundeePreciousMetals):报告了其2020年第二季度两个矿山又一个稳定的季度,并且由于三个业务中的每一个,都有望实现2020年的指导。第二季度在Chelopech和AdaTepe出售的精矿的应付黄金产量为3.67万盎司。(以及850万磅铜)和34.1万盎司。总计70.8k盎司。金这使2020年1H的总产量达到139.1k盎司。金(来自Chelopech的75.5万盎司和来自AdaTepe的63.6k盎司)。在其Tsumeb冶炼作业中,2020年上半年冶炼的复杂精矿分别为58.5Kt和123.5kt。

EMX版税:与加拿大探矿者兼企业家佩里英语(PerryEnglish)签订了价值300万加元的投资组合和房地产权益购买协议。投资组合包括60多个物业,包括52个被第三方选择的项目,其中39个包含NSR特许权使用费准备金。该投资组合将在未来3.5年内从250万加元的期权付款以及以当前市价计算的价值80万加元的股票付款产生的现金流向EMX。如果EMX专注于收购新的NSR特许权使用费或具有近期现金流的第三方已经持有的特许权使用费,则可以创造更多的股东价值。它拥有长期特许权使用费的丰富组合,并且会继续产生新的特许权使用费,这一直是其策略,但鉴于当前的环境,现金流特许权使用费可能对其股价产生更大的积极影响。它还在短期内实现了实质性增长,其旗舰特许权使用费(Timok的0.50%NSR特许权使用费)将于2022年上线。

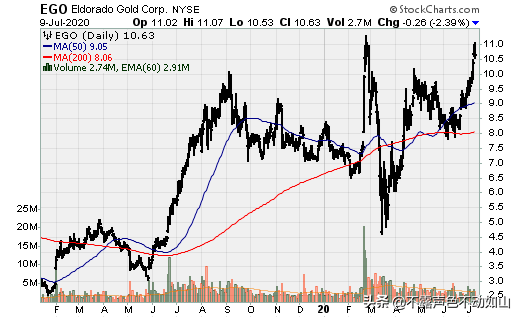

EldoradoGold:报告第二季度的生产结果更为强劲。该公司生产了137.8k盎司。金,与2019年同期相比增长了50%。这主要是由于Kisladag的产量增加了130%,这是由于品位更高,堆积矿石吨数增加以及6月天气干燥导致的解决方案品位提高所致。去年,奥林匹亚(Olympias)的产量增加了159%,以增加地下开发和回填,这也推动了这一增长。公司范围内的产量本来会更高,但由于4月份停产,Lamaque的产量仍持平,部分原因是更高的品位和每天开采的吨数增加。

努力采矿:已获得整个Kari区域的采矿许可证,该区域拥有KariPump,Kari中心和KariWest更高品位的发现。高品位的KariPump矿床开始了开采活动,并于2020年第二季度完成了超过6万米的坡度控制钻探。因此,其旗舰店布吉纳法索的Hounde矿的产量现在预计将达到230-25万盎司在今年早些时候提供了非盟指导。预计将在未来几周内发布更新的Kari区域资源估算,其中包括1H2020钻探。如果有历史线索,这可能会给上行带来惊喜。该公司将在接下来的12-24个月内继续集中精力勘探Kari地区,因为高品位的特性将使其在未来几年内更容易保持较高的产量。该公司还继续进行其他发现,例如KariGap和KariSouth目标。Kari地区已被允许作为Hounde主要采矿许可证的延伸(这得益于2003年采矿法规),其中包括17.50%的公司税率,10%的免费随身国家权益和基于特许权使用费以3%-5%的浮动比例与黄金价格挂钩。

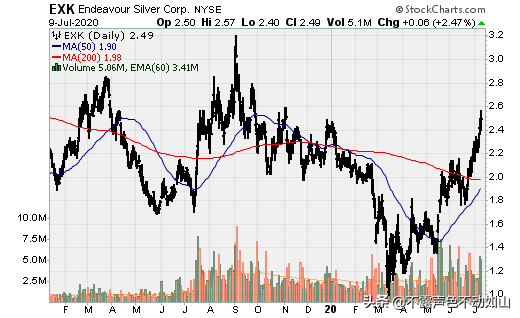

奋进银:第二季度产量为59.6万盎司。银和5.8k盎司。金由于强制性CV19相关的矿山悬挂,这仅意味着一个月的生产。在第二季度,该公司在瓜纳塞维(Guanacevi)和博拉尼托斯(Bolanitos)都发布了积极的钻探结果。奋进还与一家银团达成了一项销售协议,通过发行普通股来筹集至多2300万美元,以推进Terronera项目。

Erdene资源:该公司发布了其BayanKhundii黄金项目的钻探结果。该公司将在未来几周内对该项目进行可行性研究,从而快速推进该项目。Erdene在中场主矿体东南部地表发现了高档金矿带,其中5.5m的126g/t金包括1m的581g/t金。从11.5m的井底开始,钻探15m的25.6g/t金。该公司在距地面25m的18个孔中的16个中击中了金矿。

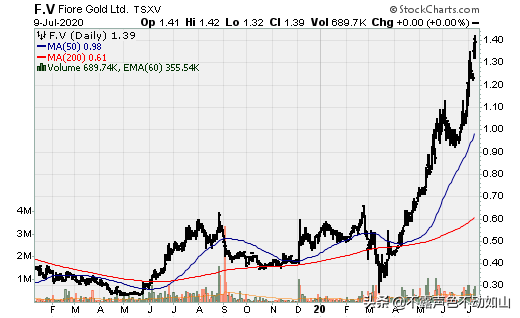

FioreGold:报告的创纪录产量为1.28万盎司。并在2020年第二季度实现了现金头寸的大幅增长。这是连续第二个季度创纪录的黄金产量,剥离率更低,为1.3:1。该公司在本季度末以1,730万美元现金,比2020年3月31日增加了820万美元。在该季度中,该公司发布了其GoldRock项目的初步经济评估(PEA),这是朝着正确方向迈出的又一步实现长期目标,成为每年15万盎司。生产者。

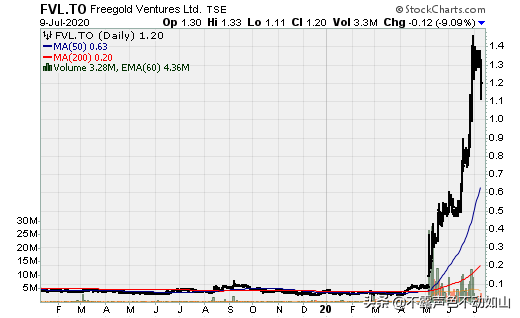

FreegoldVentures:在最近取得一些令人兴奋的勘探结果的背景下,该公司宣布了3000万加元的私募。范式资本将独家代理认购收据。每张认购收据将以每股1.10加元的价格发行,总收益不超过3000万加元。每个单位将由一股普通股和一半的认股权证组成,到期日为2年,行使价为1.65美元。埃里克·斯普罗特(EricSprott)已同意在私募中投资至多4.2亿加元。将其订阅收据转换为单位后,他的兴趣将增加到大约35%。

大熊资源(GreatBearResources):在LP断层处发布了更多钻探结果。它扩展了LP断层金系统的深度:31m@10g/tAu,80m@4g/tAu。另一个亮点是3.95m@57g/tAu,53m@7.26g/tAu以内。考虑到Dixie项目的规模和LP断层,仍有很多工作要做,该公司在2021年之前将获得资金支持。该公司预计将在2021年的某个时候发布初步的资源估算,而无论其规模大小,无疑增长,因为这确实是一个地区规模的财产。

GreatPanther:另一家仅将第二季度产量作为其旗舰资产巴西Tucano受到了轻微影响的公司。该公司确实看到其在墨西哥的小型银矿受到了打击,很大程度上被Tucano的38.54kAuEqoz。的产量所抵消,其中包括6月创纪录的15.39koz的月产量。

GRSilverMining:发布了一些勘探结果,并将Plomosas的SanJuanAg-Au系统延伸至1km,并具有600m的跨距。重点包括:2.4m@15.1g/tAu,45g/tAg,3.1%Pb和0.90%Zn和21.8m@1g/tAu,2%Pb和1%Zn。

JaguarMining:报告了第二季度的生产结果,包括其Pilar矿山的创纪录产量。第二季度总产量为23.48k盎司。金该公司的近期黄金将维持25,000盎司的可持续产量。如果生产继续不间断,则应在不久的将来实现每季度的Au。第二季度产量比2019年第二季度增长28%,并且连续第五个季度增长。皮拉尔(Pilar)和图玛利娜(Turmalina)都看到黄金产量在2019年第二季度同样增长了28%,达到1.345万盎司。和10.03k盎司。截至第二季度末,该公司拥有强大的财政资源,现金为3010万美元,而第一季度末为1210万美元。

K92采矿:尽管大多数采矿公司都发现由于CV19以及由此产生的采矿停工和协议而导致第二季度生产中断,但K92的AuEq产量达到创纪录的2685万盎司,同比增长37%。第二阶段的扩展将使吞吐量从200ktpa翻倍至400ktpa,预计将在第三季度末完成。该公司目前正在评估第三次扩展,计划在第三季度完成PEA。随着公司5月份发布了最新的资源估算,M&I和推断的资源增加到390万AuEqoz,第三阶段的扩张应该允许平均产量大幅增长。和130万AuEq盎司。[520万盎司总和310万盎司截至2018年底总计]。

柯克兰湖金:尽管第二季度不得不减少DetourLake和Macassa的运营,但全公司的生产结果仍然非常稳定,达到329.8k盎司。金上半年,该公司共生产了66.06万盎司。Au。,相对于2019年上半年,增长了48%。DetourLake的产量为132k盎司。尽管CV19受到干扰,但在第二季度仍保持增长。福斯特维尔的产量保持强劲,为15.5万盎司。2020年上半年产量为31.5万盎司。最大的生产中断(相对而言)是该公司Macassa矿的产量,第二季度的产量为41.87k盎司。这是因为加工的吨数减少和平均等级降低。柯克兰的现金状况没有像人们想象的那样增加,因为该公司在2020年第二季度期间在澳大利亚缴纳了1.33亿澳元的税款,这是2019纳税年度的最后税收分期付款,以及用于回购1的5,000万澳元。

LundinGold:厄瓜多尔的FrutaDelNorte金矿已经恢复运营,并恢复了定期向港口运送精矿的工作。该厂目前正在以2.8tpdd的速度处理来自库存和矿山的矿石,预计到9月初将增至3.5ktpd。预计2020年下半年的黄金产量为150-170k盎司。2020年下半年的估计产量加上停产之前的产量估计为220-220k盎司。2020年下半年的AISC预计为770-850美元/盎司。成本应在2021年上半年与2020年上半年相比有所下降,因为吞吐量和恢复率将提高,并且不包括2020年上半年所产生的一些成本。

麦克唐纳德矿业(MacdonaldMines):扩展了Scadding金系统,钻探了22.4m的1.5g/t金和1.46m的5.2g/t金。该公司还宣布了高达200万加元的流通式私募。

NomadRoyalty:宣布从第二季度和2020年上半年的特许权使用费,物流和黄金贷款中初步交付黄金和白银。黄金产量(应占)为4.14k盎司。和8.26万盎司,而白银产量为5.625万盎司。和100.2k盎司。该公司预计将开始接收1k盎司。在接下来的十二个季度中,从总理的黄金贷款中每季度获得金。该公司的近期目标是执行更多的流媒体和版权交易,以实现近期和中期的增长。该公司拥有发展阶段资产的有机增长,例如Blyvoor黄金流(南非),Woodlawn银流(澳大利亚)以及Suruca(巴西)的氧化物和硫化物2%的NSR特许权使用费,但大部分增长将实现在2021年,此后几乎没有。

到2021年,可归因的AuEq产量估计为25koz。,增加到27-28koz。在中期,随着开发资产进入在线状态。基于多大的交易规模,Nomad的主要竞争对手是MaverixMetals,这笔交易将增加10到4000万美元。同时公司拥有从发动什么是7一个很好的基础日全球最大的上市费和流媒体公司,它确实具有较高程度的政治风险,其基石资产在南非的一个。

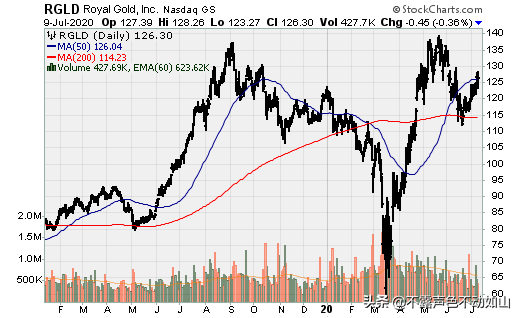

皇家金:在2020财年第四季度,该公司售出了51kAuEq盎司。从44k盎司金,450k盎司银和800吨铜与其流协议有关。这与先前的50-55kAuEqoz的指导一致。在季度末[2020年6月30日],存在25,000AuEq盎司。库存量从19k盎司起。金,475k盎司银和300吨铜,由于交货时间的原因,高于指导价。该公司拥有许多中小型的增长资产,以及未来几年内将在线上进行的现有业务的有机增长,这将部分抵消的产量下降。Milligan,也将在未来几年内开始。

Roxgold:产量32.8k盎司。第二季度的金平均品位为8.2g/t,使2020年上半年的金产量达到65.2koz。该公司创下了创纪录的1.39ktpd的季度吞吐量,超过了铭牌上标明的1.1ktpd的容量。该公司将年度黄金产量指导值维持在120-130k盎司的上限。其主要开发资产Seguela的可行性研究正在进行中,预计于2021年初进行,随后将做出建设决定。

沙尘暴黄金特许权使用费:尽管该公司像其他许多公司一样,由于CV19受到第二季度采矿停工的打击,但该公司仍管理着10.9万AuEq盎司。出售给该公司(应占),产生了1,870万美元的收入,营业利润率大约为1,460美元/AuEq盎司其所有生产资产已恢复运营,该公司将从2020年第4季度开始受益于产量增加,因为它将开始从其救济峡谷固定交付量和流/特许权协议中接收固定黄金交付量,北弗鲁塔德尔特产的产量提高,eavour的Hounde矿因KariPump开采而产生的产量。此外,由于可归属的产量增加和黄金价格大幅上涨,现金流量与第一季度相比将出现实质性增长。

我们希望看到Sandstorm在接下来的九个月左右的时间内进行增值流式交易或特许权使用费收购,在此之前,黄金(或白银价格)有望大幅上涨。此外,这可能是公司获得实质性增长的一次机会(鉴于其完成250-3.5亿美元交易的能力或几对75-1.5亿美元交易的能力。无论如何,Sandstorm可以说在近期[1-3yrs]和中期[4-8yrs]中拥有最丰富的特许权使用费和资金流,包括其旗舰资产HotMaden[2%NSR和30%权益],可以选择购买阿瓜里卡(AguaRica)的金流为10%,北部的雨果(HugoNorth)延伸[0.42%-5.62%],铜,金和银流,巴彦昆迪(BayanKhundii)[1%NSR],赫鲁加(Heruga)[0.42%-4.26%]铜,金和银流亚利桑那州的长期上升趋势[特许权使用费增加至5%,每盎司$2k。金或更高],

SilverOneResources:该公司宣布以0.45美元/股的价格完全认购900万美元的非经纪私募。埃里克·斯普罗特(EricSprott)通过2176423OntarioLtd.打算认购此次发行的500万加元。单位价格为一股普通股和一半的三年期购买认股权证,直至到期,行使价为0.65美元/股。

托雷克斯黄金(TorexGold):宣布第二季度黄金产量,相对于上一季度明显降低,因此可以理解。由于4月和5月的大部分时间采矿业务暂停,该公司实际上在6月只有四分之一的正式产量。第二季度总产量为5.95万盎司。金(38.9k盎司)。其中6月份来临,黄金卖出63000盎司。随着ELG综合设施恢复到预期的运行速度以及更高的黄金价格,2020年下半年将产生创纪录的现金流。

国库金属部(TreasuryMetals):以每张认购收据0.36美元的价格完成了一笔1,152万美元的购买交易,私下配售了3200万张认购收据。融资收益将用于完成Goliath-Goldlund联合经济研究,然后在年底之前提前提供Goldlund上的关键工程和环境基准数据,并在合并后的项目中完成25,000米的填充和扩建钻探。

TudorGold:公司宣布在TreatyCreek钻出了最佳截距,为973m@0.845AuEqg/t,其中包括2.175m@1.40AuEqg/t。Goldstorm系统的钻探进展顺利,这是Seabridge大规模的KSM项目的最新趋势,该项目位于Goldstorm西南5公里处。该公司还与EricSprott一起完成了930万加元的私募配售。

维多利亚金矿:7月1日宣布商业化生产后,该公司报告称6月黄金产量非常强劲,达到13.83k盎司。金到今年上半年,黄金总产量为3.99万盎司。金由于CV19的限制,该公司的产量直到6月份才放慢了速度,产量不超过8000盎司。在一个月内直到上个月。尽管6月是一个强劲的月份,但直到第三季度,VictoriaGold才会转向季度生产和财务报告。

Vizsla资源:该公司发布了一些更令人兴奋的钻探结果,其中6m@1808g/tAg,66.8g/tAu,3%Pb和3.30%Zn和10.65m@134g/tAg,1.34g/tAu,0.49%Pb和0.91%Zn。该消息使股价飙升(+60%),第二天,该公司宣布第二天以2500万加元的价格进行了私下收购交易,股价又上涨了10%以上。

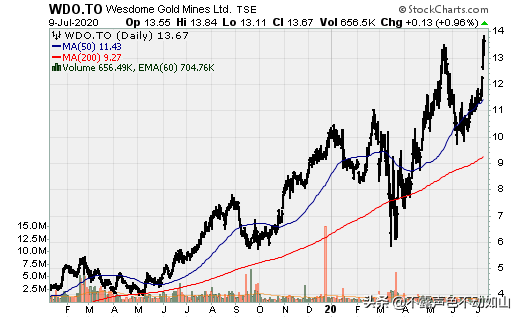

Wesdome金矿:EagleRiver矿的勘探钻探以314g/tAu的速度返回了6m钻探,并确认了Falcon区至7号矿区的向下暴跌延伸。最近的钻探也有其他亮点,包括2.1m@44.7g/tAu和2.1m@64.7g/tAu。该公司现在认为Falcon7区域从大约表面延伸。向下坠落1,000m,这7个区域的向上坠落延伸的一部分,目前是海拔1,000m附近的地雷。